Suchen Sie Mitarbeiter?

Schalten Sie jetzt für 65 Franken ein Stellenangebot auf Gastro-Express, der führenden Jobbörse für das Schweizer Gastgewerbe. Jahresabos ab 390 Franken.

19.02.2021

Überschuldung, wie weiter?

Ein Beitrag von Daniel Hollenstein, GastroConsult AG

Die COVID-19 Pandemie hat insbesondere Gastronomiebetriebe an den Rand des Ruins getrieben. Reserven wurden aufgebraucht, rückzahlbare Kredite (Schulden) mussten aufgenommen werden und die Zukunft ist nach wie vor ungewiss. Eine grosse Herausforderung für alle Unternehmerinnen und Unternehmer in der Gastronomie.

Viele Betriebe kamen in finanzielle Schieflage. Die flüssigen Mittel sind weg und manch ein Betrieb ist jetzt überschuldet. Wie soll man nun weiter vorgehen? Wie kann ich meinen Betrieb wieder sanieren, auf die Beine stellen? Am einfachsten geht es natürlich, wenn der Betrieb wieder geöffnet werden kann und Umsätze generiert werden können. Aber die Gesundung eines Betriebes ist ein langer Prozess und sollte schrittweise, aber konsequent umgesetzt werden.

In der Gastronomie gibt es viele Betriebe, welche als Einzelfirma registriert sind. Bei diesen kann nicht eigentlich saniert werden, da diese Unternehmer/innen mit dem Privatvermögen haften. Hier geht es vor allem darum, dass die Schulden bezahlt werden können und wieder positive Ergebnisse erwirtschaftet werden können.

Oft werden Gastronomiebetriebe in Form einer AG oder GmbH geführt. Wir beschränken uns hier auf die GmbH, da die Sanierungsmassnahmen bei einer AG analog vorgenommen werden. Es sei hier aber vermerkt, dass es keine einheitliche Patentlösung gibt, sondern jeder Betrieb individuell untersucht werden muss. Ebenfalls wichtig ist, ob neben einer Überschuldung noch genügend Liquidität besteht oder ob auch diese sehr angespannt ist.

Gesetzliche Vorgaben

Wenn der Betrieb einer eingeschränkten Revision untersteht, hat der Revisor infolge Überschuldung gemäss Art. 725 Abs.2 OR eine Anzeigepflicht. Untersteht der Betrieb keiner Revision, was in vielen GmbHs der Fall ist, dann müssen die Gesellschafter einen zugelassenen Revisor beauftragen, die von ihnen erstellte Zwischenbilanz zu prüfen. Der Revisor erstellt einen Prüfbericht zuhanden der Gesellschafter und gibt darin sein Urteil ab, ob die Gesellschaft (offensichtlich) überschuldet ist oder nicht.

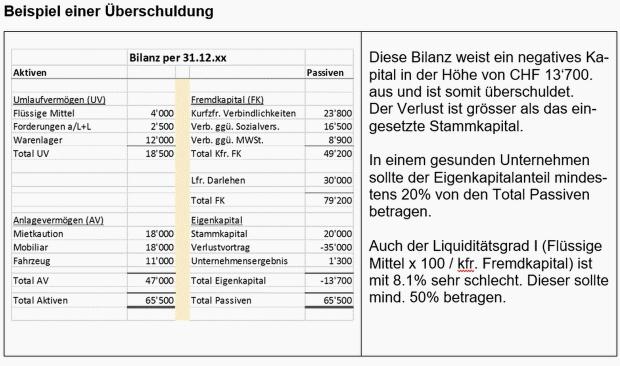

Die vorliegende Bilanz (siehe unten) ist nun gemäss Art. 725 Abs. 2 OR überschuldet. Welche Möglichkeiten stehen den Gesellschaftern nun zur Verfügung, um einen allenfalls drohenden Konkurs abzuwenden?

In der Bilanz ist ein langfristiges Darlehen aufgeführt, vermutlich von den Gesellschaftern oder von nahestehenden Personen. Mit einem Rangrücktritt auf diesem Darlehen, wird dieses Darlehen als Kapital betrachtet und die Überschuldung ist aufgehoben. Sobald das Kapital wieder im positiven Bereich zu liegen kommt, kann der Rangrücktritt aufgehoben werden.

Falls eine Überschuldung vorliegt, jedoch kein Darlehen besteht, kann mittels Einbringen eines Darlehens mit Rangrücktritt die Überschuldung ebenfalls abgewendet werden. Dies ist die einfachste Variante. Anstelle eines Darlehens kann natürlich auch eine Kapitalerhöhung vorgenommen werden. Die Kapitalerhöhung bedingt jedoch eine notariell beglaubigte Gesellschafterversammlung und einen Änderungseintrag im Handelsregister. Zudem erhöhen sich die Kapitalsteuern, da das Stammkapital jetzt höher ist. Eine Kapitalerhöhung zieht also umgehen Kosten nach sich.

Schwierig wird es, wenn kein Darlehen aufgenommen werden kann. Die Gesellschafter haben die gesetzliche Pflicht, diese Überschuldung ebenfalls beim Richter anzuzeigen unter gleichzeitiger Vorlage eines Sanierungsplans.

Im Sanierungsplan wird aufgezeigt, welche Massnahmen die Gesellschafter zur Sanierung des Betriebes umsetzen wollen und welche Wirkungen damit erzeugt werden. Ein Untätig bleiben trotz offenkundiger Besorgnis einer Überschuldung, könnte unter Umständen eine Pflichtverletzung und somit eine Haftung nach Art. 754 Abs. 1 OR begründen.

Mögliche Massnahmen

• Verkauf von Aktiven (z.B. Fahrzeug)

• Einigung mit den Gläubigern bzgl. der Rückzahlung von Verbindlichkeiten

• Reduzierung von Kosten (Personal, Betriebsaufwände etc.)

• Gespräche mit Vermieter über Mietzinsreduktionen

• Generierung zusätzlicher Umsätze

• Erstellen einer realistischen Finanz- und Liquiditätsplanung

Mögliche Wirkungen

• Erhöhung der flüssigen Mittel

• Reduzierung der Schulden

• Senkung der Betriebskosten

• Verbesserung der kurz- und mittelfristigen Liquidität

Nachlassverfahren

Das Schweizer Schuldbetreibungs- und Konkursrecht (SchKG) sieht zwei Formen von sogenannten Insolvenzverfahren vor: den Konkurs und das Nachlassverfahren. Das Nachlassverfahren gemäss SchKG muss bei einem Gericht beantragt werden und bewirkt unter anderem Folgendes:

• Betreibungen und Gerichtsverfahren werden ausgesetzt.

• Vermögenswerte des Schuldners können nicht beschlagnahmt werden.

• Verjährungsfristen stehen still.

• Sobald die Stundung bewilligt ist, hört gegenüber dem Schuldner der Zinsenlauf für alle nicht pfandgesicherten Forderungen auf.

• Einsatz eines Sachverwalters; mit dessen Einwilligung können langfristige Verträge gekündigt werden, sofern diese einer Sanierung im Wege stehen.

Welches sind nun Voraussetzungen für eine provisorische Nachlassstundung? Die formellen und materiellen Voraussetzungen sind vom Gesetzgeber gering gehalten. Es muss ein provisorischer Sanierungsplan vorliegen.

In der Regel gibt dieser provisorische Sanierungsplan einen Überblick über die geplanten Massnahmen und Ziele des Sanierungsprozesses. Ein Antrag kann nur dann abgelehnt werden, wenn keine Aussichten auf Sanierung besteht. In diesem Fall eröffnet das Nachlassgericht von Amtes wegen den Konkurs gem. Art. 293a SchKG.

Welches sind mögliche Auswirklungen?

Erfolgreiche Sanierung

Keine Notwendigkeit, einen Nachlassvertrag abzuschliessen. Das Unternehmen kann sich aus eigener Kraft sanieren. Auswirkungen: Die Gesellschaft verlässt das Verfahren und bleibt bestehen. Der Geschäftsbetrieb bleibt bestehen.

Ordentlicher Nachlassvertrag Art. 314ff SchKG

Der Nachlassvertrag sieht die vollständige Bezahlung der Verbindlichkeiten zu einem späteren Zeitpunkt vor. Auswirkungen: Die Gesellschaft verlässt das Verfahren und bleibt bestehen. Der Geschäftsbetrieb oder Teile davon bestehen weiter.

Nachlassvertrag mit Vermögensabtretung Art. 317ff. SchKG

Im Rahmen der Liquidation werden die Vermögenswerte an die Gläubiger abgetreten, um deren Forderungen (teilweise) zu begleichen. Auswirkungen: Die Gesellschaft wird liquidiert. Der Geschäftsbetrieb kann an Dritte übertragen werden. Oder der Betrieb wird eingestellt und die Aktiven liquidiert.

Konkurs Art. 166ff. SchKG

Die Vermögenswerte werden im Insolvenzverfahren liquidiert. Auswirkungen: Die Gesellschaft wird liquidiert. Der Betrieb wird eingestellt und die Aktiven liquidiert.

Es ist zu berücksichtigen, dass eine Nachlassstundung erhebliche Kosten nach sich zieht. Das vereinfachte Nachlassverfahren gemäss COVID-19-Verordnung wurde am 19. Oktober 2020 leider wieder aufgehoben. In diesem Verfahren beteiligten sich die Bürgschaftsorganisationen, welche für die COVID-19 Kredite hafteten mit bis zu CHF 100‘000.- an den Kosten für die Sachverwalter. Es ist zu hoffen, dass dies unter der aktuell angespannten Lage wieder reaktiviert wird.

Fazit

Eine Überschuldung muss nicht das Aus für einen Betrieb bedeuten. Wichtig ist zu ergründen, weshalb der Betrieb in eine Überschuldung geriet. War der Betrieb bereits vor der COVID-19 Pandemie überschuldet, dann wird es diesen Betrieb nach der Krise vermutlich nicht mehr geben. Da war diese Krise einfach zu viel. Fehler müssen bereits vorher passiert sein.

Ist die Überschuldung jedoch eine Folge der COVID-19 Pandemie, dann kann sie durch konsequentes Handeln während der Krise (Kostenmanagement), der Erarbeitung liquider Mittel nach Wiedereröffnung über einen längeren Zeitraum, wieder aufgehoben werden. Die unterstützenden Massnahmen sind durch Bund und Kanton gegeben, sie gelangen leider nur schleppend zur Auszahlung.

Neben der Überschuldung ist aber auch die Liquidität von grosser Bedeutung. In einem Sanierungsplan ist deshalb immer auch eine realistische Finanz- und Liquiditätsplanung zu integrieren. Ob die Sanierungsmassnahmen wirken, zeigt sich in der Entwicklung der Liquidität.

Eine goldene Lösung, einen überschuldeten Betrieb wieder zu sanieren gibt es nicht. Die Gründe, weshalb ein Unternehmen in eine Überschuldung fällt, können sehr unterschiedlich sein. Aktuell ist die COVID-19 Krise sicherlich der Hauptgrund. Aber auch ineffiziente betriebliche Strukturen und Prozesse, überhöhte Mieten, schlechtes Kostenmanagement, Führen ohne Kennzahlen, fehlende Liquiditätsplanung, können Gründe sein, weshalb ein Betrieb schneller als ein anderer in die Überschuldung gerät. Wichtig ist jedoch immer: handeln Sie rasch, kreativ und konsequent.

Gastroconsult AG

Daniel Hollenstein, lic.rer.pol.

Direktor / Sitzleiter

Dossiers: Kapitalbeschaffung | Pandemie

Permanenter Link: https://www.baizer.ch/aktuell?rID=7763

Suchen Sie eine Stelle im Gastgewerbe?

Inserieren Sie kostenlos auf Gastro-Express, der führenden Jobbörse für das Schweizer Gastgewerbe!